- 22

- Oct.

- 2025

Que s’est-il vraiment passé en octobre 2019? En quoi le soulèvement s’aligne-t-il sur les principes des «révolutions de couleur»? Que révèlent les données disponibles sur le financement des organisations civiles libanaises? Ici Beyrouth fait le point.

Le Liban dispose d’un secteur associatif particulièrement dense. Des centaines d’ONG locales reçoivent des subventions d’organismes internationaux, tels que l’Union européenne, diverses agences des Nations unies, des fondations privées comme Ford, Rockefeller ou Open Society, ainsi que des contributions de la diaspora. La plupart de ces financements sont déclarés, audités de manière indépendante et publiés dans les rapports annuels des donateurs.

À première vue, rien d’anormal. Mais certaines organisations ont réussi à dissimuler certaines sources de financement pour servir au mieux les causes qu’elles défendent. L’on pense notamment à Kulluna Irada, cette «organisation citoyenne de plaidoyer politique», qui affirme, dans ses communiqués officiels, ne recevoir que des contributions de ses membres libanais et dément tout soutien d’Open Society. Rappelons, dans ce contexte, que les Open Society Foundations (OSF) de George Soros, actives au Liban depuis 2001, soutiennent officiellement des projets liés aux droits humains, à la justice sociale ou à la liberté de la presse. Leurs rapports mondiaux mentionnent des enveloppes régionales sans détailler systématiquement chaque bénéficiaire, laissant parfois planer des zones d’ombre.

À partir de novembre 2019, le nom de George Soros a été étroitement lié à celui de Kulluna Irada, de nombreuses enquêtes ayant révélé l’existence d’un mécanisme de financement externe influent indirect (celui d’OSF, en faveur de l’association). Dans quel but?

Le 7 mars 2020, soit un an après le déclenchement de la crise économique qui a frappé le Liban de plein fouet, l’ancien Premier ministre Hassane Diab annonce le premier défaut de paiement de l’histoire du pays qui succombe sous le poids d’une dette de 92 milliards de dollars. Un scénario qui aurait pu être évité, mais pour lequel ont poussé ou qu’ont encouragé de nombreux intéressés.

À l’époque, l’ancien ministre des Finances Ghazi Wazni est «demeuré sourd aux solutions que nous lui avions proposées pour épargner au Liban le défaut de paiement et permettre une restructuration de la dette, sans que de telles démarches de sauvetage ne soient coûteuses pour le Trésor», précise un expert proche du dossier, sous couvert d’anonymat. «M. Diab et tous ceux qui étaient, en son temps, au pouvoir ont également fait fi de ces conseils, menant à bien la mission qui leur a été confiée», poursuit-il. Des sources haut placées ont, dans ce sens, assuré à Ici Beyrouth que l’ancien Premier ministre, côtoyé par ceux qui formaient à l’époque le comité de gestion de crise, «étaient non seulement au courant du défaut de paiement, mais ont voulu qu’il en soit ainsi pour des raisons purement politiques».

Lorsque Hassane Diab était à la tête du gouvernement (entre janvier et août 2020), une équipe de négociateurs libanais, conduite par l’ancien ministre des Finances, Ghazi Wazni, avait été formée. Elle était principalement composée d’Alain Bifani (ancien directeur général du ministère des Finances et membre permanent du Conseil central de la BDL), d’Henri Chaoul (conseiller financier et membre du Conseil d’administration de l’association Kulluna Irada, sur laquelle plane l’ombre de George Soros) et de Talal Salmane (ancien conseiller économique auprès du ministère des Finances). Deux autres conseillers, Georges Chalhoub et Leila Dagher, représentaient également l’ancien Premier ministre.

Si l’on veut se conformer à leurs allégations, le défaut de paiement était «inévitable, voire indispensable». Pour appuyer leur thèse, les experts et décideurs ont avancé l’argument selon lequel l’argent devant servir à payer les créanciers étrangers pourrait être utilisé pour répondre aux besoins les plus élémentaires de la population libanaise, qui n’a plus accès aux comptes en banque. Prétexte fallacieux. Pourquoi?

Dilapidées deux ans durant sur les «subventions» (blé, carburants…), les sommes déversées à cet effet n’auront servi à rien, la situation ayant, depuis, empiré. D’autant plus que les subventions ont coûté à l’État quelques 15 à 17 milliards de dollars depuis début 2020, un montant plus de trois fois supérieur aux 9 milliards de dollars (avec les intérêts accumulés) devant servir à combler la dette en eurobonds de 2020 et 2021 et auxquels s’ajoutent 2 milliards de dollars (sans les intérêts) pour l’année 2022. Erreur de calcul ou démarche calculée?

Le défaut de paiement, une décision forcée?

Cibler le système bancaire d’un pays, les spéculateurs ne le font jamais seuls. La bienfaisance de leurs réseaux, qui comptent souvent des centaines d’associations et d’organismes internationaux, constitue, en réalité, une façade pour d’autres desseins. Les sommes que les «mécènes» déversent pour financer des organisations non gouvernementales (ONG) dans le but de mettre en œuvre des agendas politiques et économiques déterminés ne sont pas négligeables.

Aux côtés des grandes ONG que finance le réseau Soros dans le monde, sont nées, ces dernières années, de nouvelles structures dédiées au Liban. D’autres, créées plus tôt, ont récemment – depuis 2017 plus précisément – centré leurs efforts sur le territoire libanais, la somme d’environ 10,518 millions de dollars ayant été déversée, entre 2019 et 2021, par l’Open Society Foundations, dont M. Soros est le fondateur, pour financer diverses associations libanaises. Le milliardaire américain d’origine hongroise, qui a cédé la place à son fils Alex, est connu pour avoir fait sauter la banque d’Angleterre et entrepris des manœuvres spéculatives à travers le monde.

M. Soros est, on le rappelle, celui qui a mobilisé les «sociétés civiles» et renversé des régimes. Citons à titre d’exemple le Groupe Résistance OTPOR en Serbie, en 2000, la Révolution des roses en Géorgie en 2003, la Révolution orange en Ukraine en 2004 (dont il a été question plus haut). Le tout dans le but de faire de l’argent en spéculant et donc en exploitant les failles du système.

Ses motifs au Liban? Ils sont similaires à ceux qui l’ont poussé à étaler son hégémonie en Afrique: les hydrocarbures, les télécommunications, les énergies renouvelables… À cet égard, un consultant en intelligence économique révèle l’implication indirecte de l’OSF dans les élections législatives de 2018, l’association Human Rights Watch (financée par Soros) ayant apporté son soutien à des formations politiques indépendantes et progressistes comme Libaladi ou YouStink. L'expert met également la lumière sur l’étude publiée, en mars 2021, par le Natural Resource Governance Institute (NRGI), «dont l’un des directeurs, Sean Hinton, est codirecteur de l’Economic Justice Program de l’Open Society et PDG du Soros Economic Development». Cette étude porte, toujours selon le consultant, sur la gestion du secteur électrique libanais comprenant notamment des prescriptions concernant les ressources gazières présumées du pays (en partenariat avec le Konrad Adenauer Stiftung et l’Université américaine de Beyrouth, tous deux financés par la galaxie Soros).

De fait, l’OSF s’est frayé un chemin en misant sur «la vague contestataire et sur la crise des élites libanaises», ce qui lui permettrait «d’imposer au Liban les institutions clientes de l’Open Society (dont le NRGI) et de favoriser les compagnies portant les intérêts économiques de Georges Soros».

Misant sur une responsabilisation de la société civile mais aussi sur les médias, l’activisme et le support médiatique allant de pair pour exercer des moyens de pression tant sur les responsables politiques que sur l’opinion internationale, ces ONG se sont donc engagées dans une voie qui ne sert ni l’intérêt de la nation, ni son économie.

Le lobbying exercé par ces organisations au Liban est tel que l’annonce du défaut de paiement en a été la principale conséquence. On rappelle que le 10 septembre 2018, le média Daraj, qui a vu le jour un an plus tôt et qui est financé par l’OSF, a publié un article placé sous le titre «Que signifie la faillite du Liban?», dans lequel l’auteure semble paver la voie à la cessation de paiement, «inévitable» d’après elle.

Au fur et à mesure que le pays se dirigeait vers ce qui constitue l’état actuel des choses, un réseau s’est constitué sur son territoire. Il regroupe diverses associations et organismes dont principalement: Minteshreen/Meghterbin Mejtemiin, LIFE, Endeavor LB, Kulluna Irada, Lebanese International Finance Executive, Towards One Nation, Kulluna Irada, ALDIC, Embrace Lebanon, LOGI, le Bloc national… L’on retrouve les mêmes noms au sein de la plupart de ces instances, dont principalement celui de Paul Raphaël.

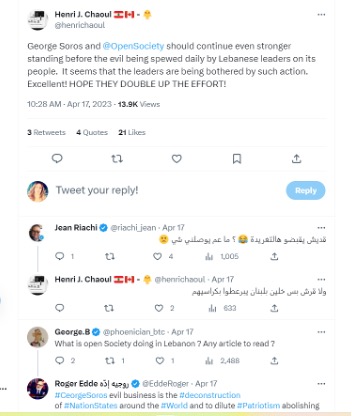

Le 4 février 2020, l’association Kulluna Irada, exhorte le gouvernement libanais à «honorer ses responsabilités envers le peuple libanais et à procéder immédiatement à un défaut de paiement». Association qui devrait, en principe, être consciente des conséquences néfastes d’un défaut souverain. Plus encore, M. Chaoul, qui, comme mentionné plus haut, fait partie du conseil d’administration de Kulluna Irada se fait le fervent défenseur de M. Soros et fait explicitement part des ingérences de ce dernier sur la scène politique libanaise. Dans un tweet datant du 17 avril 2023, il écrit ce qui suit: «George Soros et Open Society doivent fermement s’opposer au mal engendré quotidiennement par les dirigeants libanais et qui touche le peuple. Il semble que de telles actions dérangent les dirigeants. Parfait! J'espère qu’ils doubleront d’effort.»

Le défaut de paiement aurait-il pu être évité?

Contacté par Ici Beyrouth, un expert proche du dossier confirme l’hypothèse selon laquelle le défaut de paiement aurait pu être évité. Malgré les nombreuses alternatives proposées (que nous élaborerons plus bas), les décideurs ont manifesté leur attachement au scénario du 7 mars 2020.

Avec des réserves d’environ 30 milliards de dollars, la Banque du Liban, opposée au défaut de paiement, s’était déclarée, en son temps, disposée à régler les échéances de 2020, 2021 et 2022 – suggestion qu’ont fermement refusée les négociateurs qui ont considéré que les comptes de la BDL ne sont pas transparents et que la confiance en la banque centrale est inexistante.

Repousser les échéances ou échelonner les montants et faire éviter au pays la décision de M. Diab n’était pas impossible, selon plusieurs experts. Parmi les multiples solutions qui avaient été proposées au gouvernement, l’on retient le «consent solicitation» (memorandum de demande d’approbation). Il s’agit d’un processus par lequel les créanciers d’un État lui accordent une période de grâce, pour débattre avec lui des possibilités de remboursement et de restructuration de sa dette. «Avec un consentement mutuel tant de la part de l’État libanais que des créanciers, le défaut de paiement n’aurait pas eu lieu», confirme, à Ici Beyrouth, l’un des conseillers financiers qui n’était pas favorable au défaut et qui regrette le manque d’intérêt des décideurs à l’égard d’une telle proposition.

Plus encore et en temps normal, lorsqu’un État est en situation de défaut, des négociations doivent être entreprises entre lui et ses créanciers pour aboutir soit à une annulation partielle de la dette, soit à un décalage des échéances. Or, lorsque M. Diab a annoncé le défaut de paiement, «des pourparlers ont été momentanément et superficiellement engagés. Aucun débat sérieux n’a été entamé pour discuter des possibilités d’échelonnement, de réduction ou de modalités allégées de paiement des échéances», indique une source qui a pris part à ces réunions.

Quoi qu’il en soit, le bilan est clair: ce défaut a lourdement affecté la réputation du Liban. Aujourd’hui, le pays se retrouve exclu des marchés financiers.

Et le Hezbollah?

Au Liban, tout le monde le sait, le chef de l’État est chrétien, le chef du Parlement chiite et le Premier ministre sunnite. Or, lorsque M. Diab a accédé à la tête du gouvernement, à l’issue d’une réunion à huis clos entre le chef du Courant patriotique libre (CPL), Gebran Bassil, et le président du Parlement, également chef du mouvement Amal (allié du Hezbollah), Nabih Berry, il n’a aucunement obtenu le soutien du principal représentant de la communauté sunnite, à savoir son prédécesseur, Saad Hariri.

Appuyé ainsi par le Hezbollah, l’un des principaux bénéficiaires du défaut de paiement, M. Diab accède à la tête du gouvernement le 21 janvier 2020. Deux mois plus tard, il fait part de sa décision aux Libanais et renverse la pyramide sociale.

Basée sur des recettes en dollars et sur des dépenses effectuées en livres libanaises et en dollars, l’économie du «parti de Dieu» a pris, depuis, un nouvel envol. Interrogé par Ici Beyrouth, une source a annoncé que «les revenus mensuels du groupe pro-iranien équivalent à environ 100 millions de dollars». Des chiffres que nous n’avons pas pu vérifier auprès du Hezbollah qui se fait discret à ce sujet, mais qui sont confirmés par le programme Rewards for Justice (Récompenses pour la Justice): «Le Hezbollah gagne près d’un milliard de dollars par an grâce au soutien financier direct de l’Iran, aux entreprises et investissements internationaux, aux réseaux de donateurs, à la corruption et aux activités de blanchiment d’argent».

Le calcul est par conséquent simple à faire lorsque l’on sait que la monnaie libanaise a perdu plus de 98% de sa valeur.

Tentative de LBO?

Lorsque le 7 mars 2020, le Liban annonce qu’il ne remboursera pas ses dettes, certains milieux politiques et économiques ont interprété cette décision comme une manœuvre permettant des rachats d’actifs à bas prix, assimilée souvent, de manière métaphorique, à un rachat sous levier (Leverage Buyout-LBO). En réalité, ce concept, décrit le rachat d’entreprises privées par effet de levier – un modèle applicable dans le cas de pays. Celui du Liban aussi?

Depuis des années, Beyrouth semble pris dans un engrenage qui dépasse la simple crise économique et s’apparente à un rachat sous levier. Cette logique consiste à acquérir un actif affaibli via l’endettement, à le restructurer, à en extraire la valeur, puis à céder les parties stratégiques. En 2019, les critères d’un tel scénario sont alors réunis: dette publique insoutenable, défaut de paiement proclamé, monnaie effondrée, système bancaire exsangue, État incapable d’investir et dépendant de bailleurs étrangers, instabilité politique chronique et institutions dysfonctionnelles. Une fragilité doublée cependant d’actifs stratégiques qui rendent le pays attractif pour de potentiels «repreneurs».

Les hydrocarbures offshore illustrent cette dynamique: TotalEnergies, ENI et QatarEnergy se sont positionnés sur des blocs d’exploration, tandis que des fonds d’investissement comme Carlyle ou Blackstone lorgnent sur la Méditerranée orientale comme pièce de l’échiquier énergétique mondial. Le foncier libanais, notamment le littoral, ainsi que les secteurs publics (télécoms, électricité, eau) représentent d’autres actifs convoités, susceptibles d’être intégrés dans des partenariats public-privé ou des privatisations partielles. La diaspora libanaise constitue également un levier unique, tant humain que financier.

Quant au financement de ce «LBO d’État», celui-ci était déjà en cours. La Banque mondiale et le FMI imposaient des programmes de réforme conditionnant leurs aides, l’Union européenne structurait son soutien autour de la gestion des réfugiés et de la stabilisation des frontières, et des cabinets de conseil internationaux comme McKinsey, Boston Consulting ou Roland Berger participaient à la conception des feuilles de route et à la restructuration de l’État. Parallèlement, des institutions financières privées préparaient des fonds de reconstruction calibrés comme instruments d’investissement, tandis que des entreprises technologiques et sécuritaires, telles que Palantir ou des agences financées par l’USAID, introduisaient une logique de gestion stratégique des risques et des données.

Il faut dire qu’un LBO appliqué à un État suit une séquence prévisible qui semble déjà se dessiner au Liban. Première étape, stabiliser: parvenir à un compromis politique, relancer une présidence, éviter une guerre ouverte et engager une réforme institutionnelle minimale. Deuxième étape, réformer: adopter des lois sur la propriété, lever le secret bancaire, restructurer les secteurs publics et donner des gages aux investisseurs. Troisième étape, valoriser: exploiter les ressources offshore, créer des zones franches, encourager les partenariats public-privé et capitaliser sur l’atout géographique du pays. Quatrième étape, céder ou intégrer: insérer le Liban dans un projet régional gazier, dans une gouvernance indirecte sous tutelle internationale ou dans un bloc économique qui l’absorbe partiellement. Le business plan d’un LBO d’État suit ainsi les mêmes étapes que celui d’une entreprise en difficulté, mais appliqué à une nation.

Ainsi, affaibli et fragmenté, le Liban apparaît alors comme un actif bradé mais riche de potentialités, et la logique du rachat sous levier permet d’envisager un avenir où ses ressources, ses infrastructures et même son capital humain seraient réorganisés pour servir des intérêts externes. La question n’est plus de savoir si le pays peut se relever seul, mais qui, parmi les acteurs financiers, énergétiques et géopolitiques, prendra la main sur ses actifs stratégiques et pilotera sa restructuration. Derrière l’échec d’un État se dessine ainsi le schéma d’un montage financier global, où la souveraineté devient l’ultime variable d’ajustement…

Commentaires